こんにちは、あっちゃんです。

マイホームを頭金無しで購入後、支払いに追われる日々から一念発起、

節約生活に取り組んだ結果、3年9ヵ月で資産が0円→1000万円を突破!

脱サラ夫と2人の子ども、わんこ1匹と暮らしているフルタイムワーママです。

節約や貯金ノウハウをインスタグラムでも発信中(現在フォロワーさんは5.3万人)

暮らしにまつわるお金の知識や、家事をラクにする方法などもぎゅぎゅっと詰め込んでおります。

どうぞよろしくお願いします。

お金をためるにはまずは節約。

節約だけでも年間の入金(貯金)力は確実にUPします✨

でも節約にも限度があるよね。

毎月一定額貯金できたとしても、1年、5年、10年と続けても入金額×年数しか増えないものは増えない。

頑張ってるのにやきもきしちゃう。

貯金のスピード上げたいですよね。

この段階に来た時に絶対そう考えるものです。

その時に出した我が家のアンサー。

それは

\稼ぎ頭を増やすこと/

我が家は共働き。一応2本柱。

それに加えて、頼れる仲間がもう二人いるんですね。

ブログ読んでくださっている方、インスタ見てくださってる方はもうとっくに知っています。

そう、頼れる相棒は、

太陽光発電

と

投資信託

この方々は、いわば「不労所得」。

何にもしなくても勝手に動いて資産を増やしてくれる大切な相棒です✨

今日はこの「投資信託」、うちでは「つみたてNISA」なんですが、実積と合わせてみていただこうと思います!

公開!我が家のつみたてNISAの実際

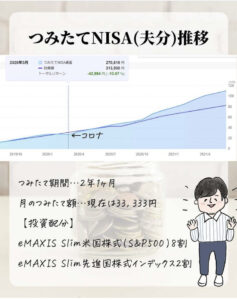

夫の推移

夫は私よりあとにスタート。

2019年にスタートして現在2年1か月。(※2021年6月時点)

つみたて金額は、33,333円

※1年通して非課税で買える金額MAX40万を月割りした価格です=満額

投資配分は、

〇 eMAXIS Slim 米国株式(S&P500) 8割

〇 eMAXIS Slim 先進国株式インデックス 2割

2020年コロナショック直撃時、マイナスを叩き出しました。

アップにしてみてみましょう。

購入に対しての総資産が減ったことになります。割合にして-14%弱。

👉313,500円投資しておりますが、この時点で資産化すると270,616円にしかならないということです。

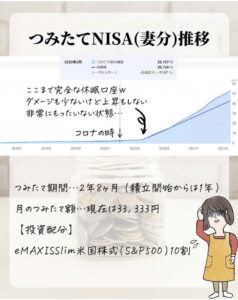

妻の推移

つみたて期間は実は2年8か月。

口座を開設してからまさかの休眠w

投資信託は積み立ててから休眠しなければならないのに(推移が気になりすぎて怖くてすぐ売ったり解約したりせず、

積み立てたことを忘れてるくらいが貯まるという投資業界ではわりと有名な隠語👌)

積み立てずに放置しちゃった(意味ナシ)

なので実質の積立は1年ほど。

コロナショック直後からなのでダメージは少ない。

が、上昇もしない。

投資配分は、

〇 eMAXIS Slim 米国株式(S&P500) 10割

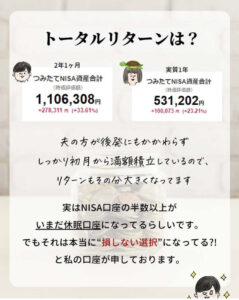

トータルリターンは?

見てのとおりです!

夫

👇

2年1か月で資産総額

👇

¥1,106,308

妻

👇

実質1年で 資産総額

👇

¥531,202

プラスとしては、

夫

+¥278,311👉+33.61%

妻

+¥100,073👉+23.21%

投資信託は複利の法則で増えます。

元本があればあるほど増えるのです。

(また逆も然ですが…今はメリットに脚光✨)

預金口座との比較

同じ額を定額預金で増やしたとしましょう。

預入金額 ☞☞ ¥832,617

利息 ☞☞ ¥5,795

(ー税金¥1,176)

税引き

後利息 ☞☞ ¥4,619

¥4,619・・・¥5,000いかないだと?!

ちなみに年率は2年/0.35%。

ここだけ切り取られても…。

今あがってるからでしょ??

うんうん、私もそう思ってた。

そして「いつ始める」がわからなくて休眠していた次第です👈

投資信託は始める時期よりかけた期間がモノをいう(感想)

まだ期間も短いですが、初月から満額ダッシュだった夫の増え方と、1年遅れてダッシュした私の増え方をみて、それが「結果かな」と思うんです。

「かけてきた(投資してきた)期間」

これが5年10年経った時…。

同じ年率ではありませんし、コロナショックでもお分かりのように、短い期間で見れば下がっているときもあります。

でも、世界の経済市場はこの100年ずっと上がり続けていることは、経済指標を調べればすぐに見つかりますよ😙

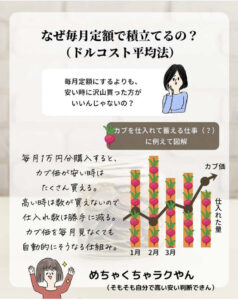

毎月定額の理由

夫の推移のところで少し触れましたが、

毎月定額積み立ててます。

評価額は変動するのなら安い時に買ったほうがいいんじゃない?

そう思ったあなたは、仕組みは理解できてる!

そこで聞こえてきそうなのが、「難しそう」

そんな難しい考え方をお得に解決してくれたのが、

「ドルコスト平均法」

と、いうそうです👈

と、他人行儀に言ってみました(笑)

私も理解するのに時間がかかりまして…。

なのでちょっとはしょった表現になりますが、

要は楽なんです(語彙力w)

株価を毎日見ながら、「どう判断して」「何を」「どれだけ」「どうするか!!」

そこまで考えてたら、えっトレーダーさんですか?ってなりますね💦

ドルコスト平均法だと、金額指定で一定で購入するほうが、実は平均値をとった時に単価を抑えることができるようなんです。

楽してカンタン。にらめっこなし。

いくら買うか設定したらそれでオワリ。

「果報は寝て待て」

それで1年で10万増やせたんです(つみたてNISA妻の推移より)

限りある資産をどうやって振り分ける?

例えば、40歳の会社員。

65歳引退まで、25年で3000万貯めたい!状態である場合。

利回りが0%だと、毎月10万のけておかないといけない。

でも

利回り3%が実現できれば、毎月6.8万でいい。

3.2万も浮きます。

それは今の生活に精神的豊かさを補うために、趣味に使ってもいいだろし、

投資に上乗せしてスピードUPで未来の生活をより豊かになるようにしてもいいし。

残念過ぎますが、このご時世、

給与がなかなか増えない上に、増税・社会保険料の負担増で私たちの可処分所得(実際に使えるお金)は確実に減っています😐

投資は本当に増えるのか?と言われればそれは誰も分からないけど、銀行に預けていれば減らないか?というと、

インフレリスクを考えれば実はそうでもない。

知らないことを始めるのは本当に怖いけど、知らないで将来困るのも自分。

私自身がもっと早く始めていれば…と思ったので、二の足踏んでいる人はぜひ情報収集してみてほしいです!

きっかけになったらうれしいです🤗

あっ!証券口座を作るときは、ポイントサイトを踏んで賢くポイントも稼ごうねっ👌

※太陽光発電については、その始め方を以下の記事で書いてます。

よければのぞいてみてください😃

コメント